Формулы лимитов

Существуют различные классификации банковских рисков. Чаще всего их делят на три группы: кредитные, рыночные, расчетные.

Кредитный риск —

Возможность финансовых потерь вследствие невыполнения обязательств контрагентами, заёмщиками. В системе реализованы значительное количество формул, рассчитывающих величину кредитного риска по разным типам продуктов: кредитов, конверсионных операций, операций с ценными бумагами.

Были также реализованы формулы для расчета кредитного риска по операциям:

- Конверсионные операции — Spot, Forward, Netting

- Операции с ценными бумагами — покупка / продажа и РЕПО

- Риск эмитента

- Риск замещения позиции с контрагентом

- Остатки на счетах у Ностро корреспондентов

- и их возможные комбинации

Пример: «Расчет кредитного риска по операции FX Swap»

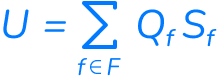

Где:

- U — использование лимита

- F — множество сделок FX Swap

- f — сделка FX Swap

- Qf — объем ожидаемой от контрагента суммы по второй части сделки FX Swap

- Sf — курс Центрального Банка валюты, в которой выражен объем f, к валюте лимита (количество единиц валюты лимита за 1 единицу валюты объема f)

Для данного типа лимитов предусмотрена настройка способа восполнения лимита. Формулы поддерживают 2 способа высвобождения лимита:

По плановой дате

— требование/обязательство перестает учитываться в формуле на следующий день после плановой даты исполнения (возврата кредита или платежа по конверсионной сделке)

По фактическому событию исполнения

— требование/обязательство перестает учитываться в формуле после того, как оно получит статус «Исполнено» одним из способов:

- вручную в карточке обязательства

- по поступлению события исполнения требования/обязательства из Фронт-офиса, модуля «Платежи»

- по поступлению события исполнения требования/обязательства из Бэк-офиса

Пример: «Расчет стоимости базисного пункта (BPV01) для портфеля»

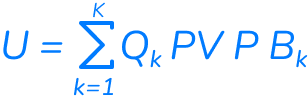

Где:

- U — использование лимита

- K — множество требований/обязательств по сделкам с данным контрагентом

- k — требование/обязательство Банка, принадлежащее множеству K

- Qk — позиция по облигации k по сделкам, контролируемым данным лимитом

- PV P Bk — Price value of basis point (PV P B) облигации k, приведенный к валюте лимита по курсу Центрального Банка. Расчет PVBP для облигации описан в разделе «Облигационный калькулятор. Цена базисного пункта»

- Sf — рыночный курс облигации k

Рыночный риск —

Возможность финансовых потерь вследствие неблагоприятного развитя событий на рынках — процентном, валютном или рынке ценных бумаг.

В рамках различных проектов были также реализованы формулы для расчета рыночных рисков — процентных, валютных, ценовых:

- Stop Loss портфеля или торговой книги

- Дюрация портфеля

- Доля от объема эмиссии для инструмента

- Объем дисконта по множеству сделок РЕПО

- VaR портфеля долговых инструментов

- Стоимость залога

- и другие формулы

Поставочный риск —

Риск неспособности выполнить свои обязательства по поставке финансового инструмента. В качестве примера можем предложить описание формулы расчета Settlement Risk для всех типов сделок.

В рамках проектов были реализованы различные формулы для расчета поставочных рисков.

Пример: «Расчет Settlement Risk для всех типов сделок»

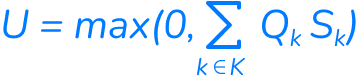

Где:

- U — использование лимита

- K — множество требований/обязательств по сделкам с данным контрагентом

- k — требование/обязательство Банка, принадлежащее множеству K

- Qk — объем требования/обязательства k с учетом направления: требования учитываются со знаком «+», обязательства — со знаком «-»

- Sk — курс Центрального Банка валюты требования/обязательства k к валюте лимита (количество единиц валюты лимита за 1 единицу валюты требования/обязательства k)

Пример: «Расчет доходности до погашения по сделке покупки/продажи ценных бумаг»

Где:

- U — использование лимита

- YTMDeal — доходность инструмента, рассчитанная на основании цены сделки, даты до погашения инструмента. Доходность рассчитывается на дату «стандартного срока поставки» инструмента, заданного в справочнике финансовых инструментов для этого инструмента

- YTMMarket — если тип инструмента в сделке = облигация, то это доходность инструмента, рассчитанная на основании текущей рыночной цены облигации. Тип доходности задается как значение параметра формулы «Тип доходности». Если значение этому параметру формулы в лимите не задано, то используется тип доходности, который указан для облигации в справочнике финансовых инструментов для этой облигации. Если же и там тип доходности не задан, то используется тип доходности «Simple». Если тип инструмента в сделке = вексель, то это величина ставки кривой трансфертных ставок, привязанной к эмитенту данного векселя, взятой на срок до погашения векселя. Кривая привязывается к эмитенту в справочнике «Бизнес-партнеры». Для сделок покупки используется ставка Ask, для сделок продажи — ставка Bid

Смысл формулы в том, что покупать инструмент желательно так, чтобы доходность была бы не ниже текущей рыночной доходности, а продавать так — чтобы доходность была бы не выше текущей рыночной доходности.

Риск отдельных сделок

В системы реализованы формулы, контролирующие различные параметры одиночных сделок.

В рамках проектов были реализованы различные формулы для расчета рисков по одиночным сделкам:

- Дисконт по РЕПО

- Дюрация инструмента

- Margin Call по РЕПО

- Срок сделки

- Стоимость базисного пункта (BPV01) для инструмента